M&A專欄Cross-border M&a

最新修法趨勢

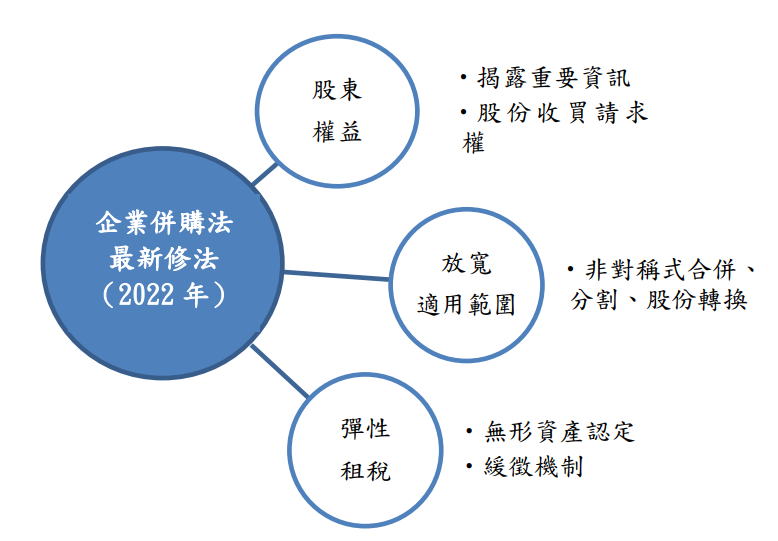

企業併購法(本法)於2002年制定公布時,揭示以排除企業併購之障礙,為利企業以併購進行組織調整,發揮經營效率為立法目的。而在經過歷次修法以及 2018年司法院大法官釋字第770號解釋理由書所載本法應予保障人民財產權之意旨後,本法則益發重視股東權益之保障。2022年最新修法,即是在「鼓勵企業進行併購」和「保障股東權益」二大前提下,主要針對「股東權益保障」、「放寬非對稱併購適用範圍」及「擴大彈性租稅措施」方面進行檢討修正。

- 第五條 (增訂第四項):

原先條文並未針對董事揭露重要資訊的時點或方式定有規範,新法則明定公司應於「股東會召集事由」敘明,使股東得在開會之一定期間前及時獲取資訊。 - 第十二條(修正第一項各款文字、新增第二項等):

新法修正將股東會集會前或集會中表示異議「且投票反對」之股東,納入得行使收買請求權之範圍,避免異議股東必須放棄表決權,恐面臨議價能力不足,因而導致公司以不合理價格收買股份之情形。

2.「放寬非對稱併購適用範圍」

- 第十八條(修正第七項)、第二十九條(修正第六項等)、第三十六條(修正第一項、第二項等):

非對稱式併購(whale-minnow merger)係指大吃小的併購案中得以法定的簡化程序完成,例如透過董事會決議。新法大幅放寬適用非對稱式併購之條件(本法第十八條之合併、第二十九條之股份轉換和第三十六條之分割)。

- 第四十條、第四十條之一(本條新增):

「商譽」和「無形資產」之商業價值,過去因缺乏定義和明確標準,而有認列之困難,導致稅務和會計處理上多有爭議,故新法除劃定無形資產之種類項目以外,另則明文賦予稅捐稽徵機關較有彈性之裁量權限。 - 第四十四條之一(本條新增):

當股東因企業併購所獲分配之股份超過其出資額時,應依所得稅法規定就股利所得課徵所得稅,新增條文則為了促進新創公司之併購意願,規定股利所得可以免予計入當年度所得額,而全數延緩至取得次年度之第三年起,分三年平均課徵。

![]()

shop info.事務所

THY 台灣通商法律事務所THY Taiwan International Law Offices

〒104-52

台灣台北市中山區中山北路三段58號企業大樓6樓

Adress:6F, No.58, Section3, Zhongshan North Road, Taipei, Taiwan

TEL.+886-2-2585-2569

FAX.+886-2-2595-7626

e-mail: THY@thylaw.com.tw